Pemerintah menerbitkan Peraturan Pemerintah (PP) Nomor 43 Tahun 2025 tentang Pelaporan Keuangan dalam rangka menindaklanjuti Undang-Undang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) untuk memperkuat ekosistem sektor keuangan secara keseluruhan agar tumbuh secara berkelanjutan, stabil, dan berkeadilan. Regulasi ini menjadi tonggak baru dalam tata kelola pelaporan keuangan nasional dengan mandat yang sangat tegas: laporan keuangan hanya boleh disusun oleh individu yang memiliki kompetensi di bidang akuntansi dan berintegritas tinggi.

Kebijakan ini merupakan langkah strategis dalam memperkuat kredibilitas informasi keuangan nasional. Melalui Pasal 4 dan Pasal 5, PP 43/2025 mengatur bahwa setiap laporan keuangan wajib disusun secara lengkap sesuai dengan Standar Laporan Keuangan dan ketentuan perundang-undangan yang berlaku. Lebih jauh, pemerintah menetapkan bahwa penyusunan laporan keuangan hanya dapat dilakukan oleh penyusun yang memiliki kompetensi profesional, pengalaman relevan, dan integritas, termasuk oleh akuntan berpraktik sebagai bagian dari profesi penunjang sektor keuangan (PPSK) yang diakui oleh negara.

Kompetensi ini harus dibuktikan antara lain dengan sertifikat keahlian/profesional di bidang akuntansi atau piagam akuntan beregister. Dengan demikian, laporan keuangan yang disusun benar-benar dapat diandalkan sebagai dasar pengambilan keputusan ekonomi, baik oleh investor, regulator, maupun masyarakat.

PP 43/2025 juga memperluas cakupan kewajiban penyusunan laporan keuangan kepada Pelaku Usaha Sektor Keuangan (PUSK), yang mencakup perbankan, pasar modal, asuransi, pembiayaan, pergadaian, fintech, hingga lembaga pengelola dana publik seperti BPJS dan dana pensiun. Bahkan, entitas non-keuangan seperti emiten, debitur, dan pelaku usaha sistem pembayaran juga diwajibkan menyusun dan menyampaikan laporan keuangan apabila berinteraksi dengan sektor keuangan. Pendekatan menyeluruh dapat memperkuat ekosistem pelaporan keuangan nasional yang terintegrasi, kredibel, dan berbasis kompetensi profesional. (https://web.iaiglobal.or.id/)

Apakah ini nanti juga berlaku untuk entitas BUMDES Atau BUM Desa Bersama ?

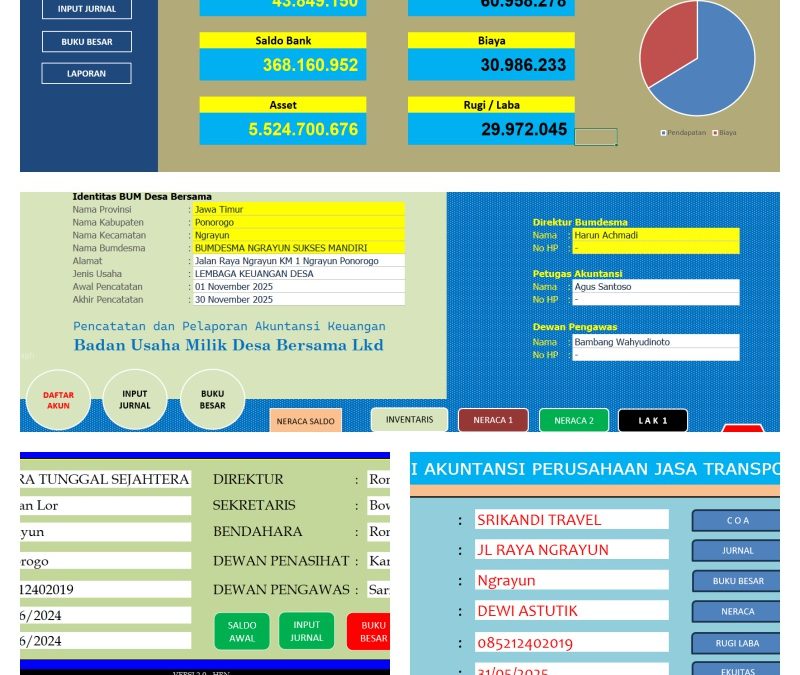

Badan Usaha Milik Desa (BUMDes) memiliki peran penting dalam mendorong pertumbuhan ekonomi desa. Sebagai lembaga usaha yang mengelola aset dan modal desa, BUMDes dituntut untuk bekerja secara profesional, transparan, dan akuntabel. Salah satu wujud akuntabilitas tersebut adalah kewajiban untuk membuat dan menyusun laporan keuangan secara berkala.

Mengapa BUMDes Wajib Menyusun Laporan Keuangan?

1. Amanat Regulasi

Kewajiban penyusunan laporan keuangan tertuang dalam berbagai regulasi, seperti:

- Undang Undang Cipta Kerja

-

PP 11 Tahun 2021 tentang Badan Usaha Milik Desa.

-

Kepmendesa 136 Tahun 2022 tentang Panduan Penyusunan Laporan Keuangan Badan Usaha Milik Desa Menteri Desa.

Regulasi ini menegaskan bahwa setiap BUMDes harus melaporkan seluruh aktivitas keuangan secara transparan kepada pemerintah desa dan masyarakat.

2. Meningkatkan Kepercayaan Masyarakat

Transparansi finansial membantu masyarakat percaya bahwa dana desa dan modal BUMDes dikelola dengan benar. Kepercayaan ini penting untuk membangun dukungan dan partisipasi masyarakat terhadap usaha desa.

3. Memudahkan Pengambilan Keputusan

Laporan keuangan memberikan gambaran nyata mengenai kondisi usaha:

-

Apakah unit usaha untung atau rugi

-

Aset apa saja yang dimiliki

-

Berapa besar kewajiban dan modal

-

Bagaimana arus kas keluar dan masuk

Dengan data yang akurat, pengelola dapat mengambil keputusan strategis berbasis fakta.

4. Syarat Evaluasi dan Pendampingan

Pemerintah desa, kecamatan, hingga pemerintah pusat memerlukan laporan keuangan sebagai dasar evaluasi dan pembinaan. BUMDes yang disiplin membuat laporan keuangan biasanya lebih mudah mendapatkan:

-

Program bantuan,

-

Fasilitasi pelatihan,

-

Kemitraan dan kerja sama dengan pihak lain.

Jenis Laporan Keuangan yang Harus Dibuat BUMDes

Secara umum, laporan keuangan BUMDes meliputi:

1. Neraca (Laporan Posisi Keuangan)

Menampilkan informasi tentang:

-

Aset (kas, persediaan, peralatan, tanah, bangunan)

-

Kewajiban (utang usaha, pinjaman)

-

Ekuitas/Modal

2. Laporan Laba Rugi

Menjelaskan hasil usaha selama periode tertentu:

-

Pendapatan

-

Beban/biaya operasional

-

Laba atau rugi bersih

3. Laporan Arus Kas

Menggambarkan aliran uang masuk dan keluar, sehingga terlihat kemampuan BUMDes dalam mengelola kas untuk operasional.

4. Catatan atas Laporan Keuangan (CALK)

Penjelasan tambahan terkait kebijakan akuntansi, detail transaksi, dan informasi penting lainnya.

5. Laporan Pertanggungjawaban (LPJ) Tahunan

Biasanya disampaikan kepada Pemerintah Desa dan Badan Permusyawaratan Desa (BPD) untuk BUMDES dan Musyawarah Antar Desa (MAD) Untuk BUMDESMA sebagai bentuk transparansi.

Manfaat Laporan Keuangan yang Disusun Secara Tepat dan Benar

-

Memperkuat tata kelola BUMDes agar berjalan profesional

-

Mencegah kecurangan atau penyalahgunaan dana

-

Mempercepat pengembangan unit kegiatan usaha

-

Membantu BUMDes memperoleh investor atau mitra kerja

-

Menjadi dasar penyusunan Rencana Kerja dan Anggaran (RKA) tahun berikutnya

Penutup

BUMDes sebagai motor ekonomi desa harus dikelola secara profesional. Kewajiban membuat dan menyusun laporan keuangan bukan hanya formalitas administratif, tetapi merupakan pondasi penting untuk membangun BUMDes yang transparan, sehat, dan berkelanjutan. Dengan laporan keuangan yang baik, BUMDes ataupun BUMDESMA dapat semakin dipercaya dan memberikan manfaat yang lebih besar bagi kesejahteraan masyarakat desa.

#harunachmadi

#bumdesa bersama

#ngrayun sukses mandiri

#ponorogo

Recent Comments